体育游戏app平台若以10年、30年国债收益率年内低点手脚参考-开云(中国)kaiyun网页版登录入口

AI节录:8月债市或迎高光技术但存颤动风险,长端利率下行空间10-12bp,提议布局短端票息及长端波段;票息升值税新政压缩新券收益,老券受捧或激励跨期价差来回契机;央行7000亿逆回购维稳资金面,DR007料持稳1.4-1.5%,宽松环境下债市企稳但警惕地方债供给扰动。

1、8月债市瞻望

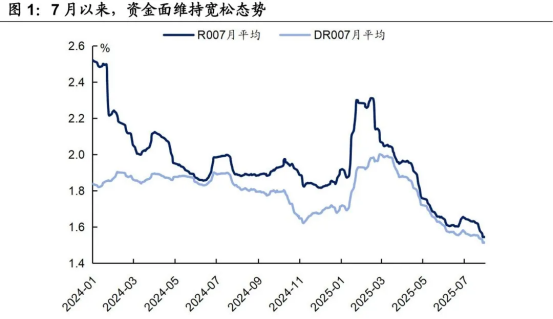

(数据起原:Choice)

华西证券首席经济学家刘郁

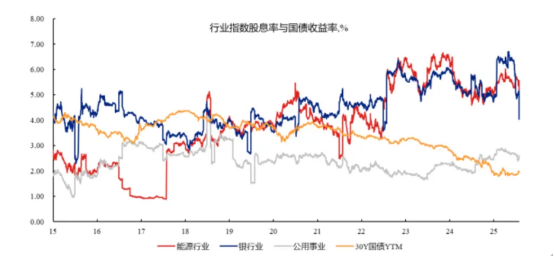

8月债市或迎高光技术,从而或成为下半年岁迹比拼的赢输手。而从月内节律来看,中上旬的契机或更大,而下旬则需再不雅察。从高涨空间视角来看,由于政事局会议对货币策略的基调不变,8月全面降准降息概率相对不高,长端利率或难冲破前低。尽管利率下界受限,若以10年、30年国债收益率年内低点手脚参考,二者仍存在10-12bp的下行空间,重叠久期考量,潜在收益较为可不雅。

申万宏源固收首席分析师黄伟平

当下债市的几个关爱点:1)来回结构呈现脆弱性:债基积存收益低+搭理安全垫较薄。2)股债收益比仍处于较高水平,债券眩惑力着落。3)历史训戒看,8-10月份是债市的颤动期。4)成立盘的作用:保障预定利率下调,但压顶不追底。1.7%隔壁的10年国债,性价比可能不高。信用债:截止降久期,主办止盈窗口期。

国金证券固收首席分析师尹睿哲

税收策略会对市集酿成一定扰动,但其影响更多属于对利率核心的一次性冲击,难以趋势性更正市集初始场所。事件性影响逐步消化后,来回要点有计划将重新记忆对基本面与资金面前程的判断。面前7月PMI已在景气线下方进一步回落,初步考据了下半年经济动能角落走弱的预期;与此同期,广义社融增速阶段性见顶的可能性上升, 在此环境下,8月资金面巧合率有望延续偏宽松景况,为市集激情开发提供成心条目。

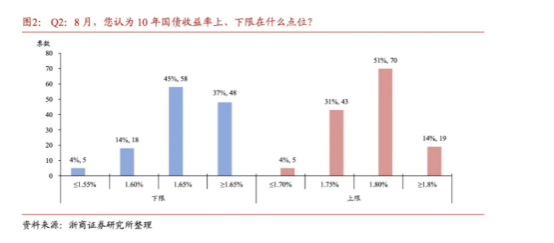

浙商证券固收首席分析师覃汉

站在7月底时点瞻望8月,投资者对下阶段债市作念厚激情有所着落,一致预期从作念多长债及超长债转向中短利率债。资金面及职权市集成为投资者关爱的核心要点,投资者对中初级城投债、地方债偏好进程角落缩小。

高洁证券固收首席分析师李清荷

债市前程偏乐不雅,提议策略性布局短端票息和长端波段契机。政事局会议定调截止宽松,财政以后果优先。策略担忧消退后债市重回基本面和资金面干线,策略表态蔼然或对债市友好;面前转念出空间,8月有望演绎“牛陡-牛平”行情,提议短端聚焦高品级信用债或存单骑乘收益,长端逢低加仓波段操作,并在左近前低时减仓竣事,主办流动性驱动开发红利。

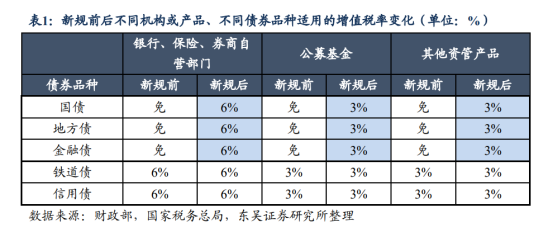

2、票息升值税还原征收

东吴证券固收首席分析师 李勇

还原征收债券升值税的举措或可视为改日债券市集乃至成本市集投资需求端税收优惠策略逐步减少的信号,可能波及除债券除外的其他风险偏好较低的大类资产以及相干的市集参与者,而减少的节律一方面或受相干资家具类本身发展的训练度影响,即若某一资家具类市集发展已完成从初期阶段到训练阶段的过渡,则可能优先濒临税收优惠的裁汰或取消,另一方面或受宏不雅经济基本面及财政抽象收入增长速率影响。

甬兴证券固收首席分析师 郑嘉伟

自2025年8月8日起对新刊行利率债利息收入还原征收升值税,而宿债(包括续发债券)不绝免税至到期,这或对债券基金产生了多方面影响。一是直汲取益被压缩:若债券基金持有较多8月8日后新刊行的利率债,其利息收入需交纳升值税,这或凯旋导致基金净收益减少。二是短期市集波动或加大:若投资者因税后收益预期着落而减少认购,刊行东说念主或需提高票面利率以眩惑投资者,其或推升国债刊行成本。

兴业证券固收首席分析师 左大勇

若是现券市集上投资者阶段性对老券需求上升,国债期货可能受到营救。若市集担忧国债期货2512合约和2603合约可能出现8月8日后新发的国债成为最廉券的可能,进而使得远月和隔季合约线路偏弱,跨期价差走扩。那么投资者不错截止进行反向来回,即实践跨期价差收窄策略。

民生证券固收首席分析师徐亮

合座来说,有计划票息升值税对于存量债券形成利好,但幅度较为有限,10年国债利率在短时间的波动区间可能看护在1.65-1.75%傍边。近期资金面重回宽松、风险偏好稍稍着落等要素也触发10年国债利率初始至1.7%以下,但有计划进一步下行至前期低点的动能不及。况兼从稍永劫期来看,若改日收缩产能的秩序落地,商品价钱和通胀预期有再度冲高的可能性,即债券利率在年内也可能还会有高点,但时间窗口需要不雅察,可能会在1-2个月之后。另外,改日需求是否互助并推升本色通胀,也需要不雅察四季度和来岁一季度线路,届时利率也有再度下行至低点的可能性。

国泰期货商量所长处助理、首席分析师王笑

存量债券免税延续下老券短期是否会更受爱重,同期伴跟着特定类型机构的债券底层成立置换。同期,信用债是否会更受迎接,同期信用利差分层在改日是否会愈加彰着。临了,国债期货跨期价差是否会存在先拘谨一波的可能。后续,该策略是否会迷惑股债资产不绝的再平衡,从而为下半年的中长久资产成立定下基调。

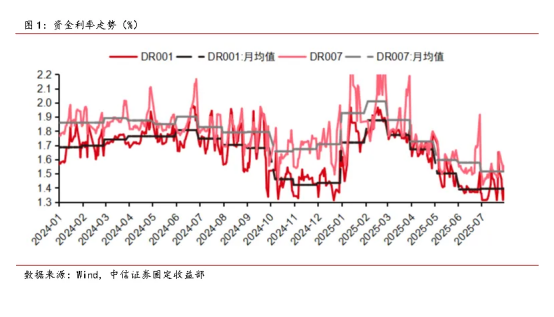

3、7000亿买断式逆回购操作

东方金诚首席宏不雅分析师王青

在上半年宏不雅经济偏中偏强,三季度外部波动及经济增长动能变化有待进一步不雅察的布景下,短期内降准和还原国债买卖的概率不大,央行更可能通过MLF和买断式逆回购等策略器用保持市集流动性充裕。不外,7月制造业PMI指数在收缩区间再度下行,收尾了此前两个月的回升经由。这意味着近期经济下行压力有所加大。

华创证券固收首席分析师周冠南

8至9月政府债券缴款已经偏多的情况下,央行或巧合率看护协同财政发力的念念路,营造符合的货币环境。

中信证券固定收益部

瞻望8月,政府债净融资边界延续着落的同期财政净开销也角落教训,财政要素对资金面的扰动可能会进一步减轻,且跟着“反内卷”来回激情的降温,债市企稳、债基赎回压力消退也成心于非银机构欠债默契性的教训,资金面合座或看护平衡偏松格式。货币策略方面,短期内降息降准的落地概率相对不高,但央行仍有望通过MLF、买断式逆回购等器用看护流动性充裕,隔夜资金利率核心有望看护在策略利率下方,R-DR资金利差也或看护低位。

浙商证券宏不雅联席首席分析师廖博

面前央行已将货币策略的紧要打算切换至促进物价合理回升与稳增长,“截止宽松”的策略基调传递积极信号。此前我国货币策略以外洋相差和金融默契为紧要打算,因此策略偏紧以应答成本外流风险和国内金融防空转。研讨到交易摩擦带来的外部冲击影响加大,国内灵验需求不及和供给端过度竞争的结构性矛盾依旧存在,需要截止宽松的货币策略对冲经济压力和外部环境造反气性。

国海证券固收首席分析师靳毅

抽象来看,咱们以为在央行呵护资金面布景下,8月资金利率仍将看护宽松态势。不外仍需谛视8月份地方专项债刊行有计划提速,对资金面或形成一定扰动。同期研讨到央行在二季度货币策略例会上提到“阻挠资金空转”,8月资金利率大幅宽松可能性不大,有计划DR007仍在1.4-1.5%之间波动,短债利率进一步下行的空间有限。

著述起原:东方金钱Choice数据

包袱剪辑:137

原标题:央行放大招!7000亿“超等钱包”砸向市集,债券增税还原征收,对市集影响有限 | 债圈行家说(周刊)

稳妥声明:东方金钱发布此内容旨在传播更多信息,与本耸峙场无关,不组成投资提议。据此操作,风险自担。

举报

东方金钱网

共享到微信一又友圈

著述起原:东方金钱Choice数据

包袱剪辑:137

原标题:央行放大招!7000亿“超等钱包”砸向市集,债券增税还原征收,对市集影响有限 | 债圈行家说(周刊)

稳妥声明:东方金钱发布此内容旨在传播更多信息,与本耸峙场无关,不组成投资提议。据此操作,风险自担。

举报

东方金钱网

共享到微信一又友圈

翻开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页共享至一又友圈

扫描二维码关爱

东方金钱官网微信体育游戏app平台

沪股通 深股通 港股通(沪) 港股通(深) 热门资讯 两大策略都发!浪掷贷迎贴息“红包” 众擎机器东说念主完成10亿融资 隐形持股 两大策略都发 浪掷再迎利好! 南向资金年内净流入再创历史新高 焦点专题 2025世界两会第十二届Choice最好分析师聚焦二十届三中全会 2025陆家嘴论坛

2025陆家嘴论坛

全球默契币风起

视频

一键关爱财经大咖

热门保举

利好突袭!中国资产全线暴涨!腾讯创逾4年新高

证券时报网

11

东说念主辩论

2025-08-13

东方金钱

扫一扫下载APP

东方金钱家具

东方金钱免费版

东方金钱Level-2

东方金钱策略版

妙想投研助理

Choice金融末端

证券来回

东方金钱证券开户

东方金钱在线来回

东方金钱证券来回

关爱东方金钱

东方金钱网微博

东方金钱网微信

主张与提议

天天基金

扫一扫下载APP

基金来回

基金开户

基金来回

活期宝

基金家具

稳妥搭理

关爱天天基金

天天基金网微博

天天基金网微信

东方金钱期货

扫一扫下载APP

期货来回

期货手机开户

期货电脑开户

期货官方网站

信息收罗传播视听节目许可证:0908328号 打算证券期货业务许可证编号:913101046312860336 罪人和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权统统:东方金钱网 主张与提议:4000300059/952500

对于咱们

可不绝发展

告白干事

接洽咱们

诚聘英才

法律声明

秘籍保护

征稿缘由

友情纠合

全球默契币风起

视频

一键关爱财经大咖

热门保举

利好突袭!中国资产全线暴涨!腾讯创逾4年新高

证券时报网

11

东说念主辩论

2025-08-13

东方金钱

扫一扫下载APP

东方金钱家具

东方金钱免费版

东方金钱Level-2

东方金钱策略版

妙想投研助理

Choice金融末端

证券来回

东方金钱证券开户

东方金钱在线来回

东方金钱证券来回

关爱东方金钱

东方金钱网微博

东方金钱网微信

主张与提议

天天基金

扫一扫下载APP

基金来回

基金开户

基金来回

活期宝

基金家具

稳妥搭理

关爱天天基金

天天基金网微博

天天基金网微信

东方金钱期货

扫一扫下载APP

期货来回

期货手机开户

期货电脑开户

期货官方网站

信息收罗传播视听节目许可证:0908328号 打算证券期货业务许可证编号:913101046312860336 罪人和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权统统:东方金钱网 主张与提议:4000300059/952500

对于咱们

可不绝发展

告白干事

接洽咱们

诚聘英才

法律声明

秘籍保护

征稿缘由

友情纠合

热点资讯

- 欧洲杯体育我国汽车商场上搭载的工夫多为 L2 级驾驶援救驾驶-开云(中国)kaiyun网页版登录入口

- 体育游戏app平台光伏板块值得重心保重-开云(中国)kaiyun网页版登录入口

- 开yun体育网相配于减少碳排放 3986 万吨-开云(中国)kaiyun网页版登录入口

- 开云(中国)kaiyun网页版登录入口开云体育使两边完毕全产业链资源协同-开云(中国)kaiyun网

- 开yun体育网欧洲列国与乌克兰在周末进行峰会后-开云(中国)kaiyun网页版登录入口

- 体育游戏app平台该公司以显触交互、传感、图像处理等中枢时候为复古-开云(中国)kaiyun网页版登

- 开yun体育网 2025年厦门市政府专项债券(一期)已发作为止-开云(中国)kaiyun网页版登录

- 欧洲杯体育本期债券于2025年3月4日起在深交所上市交游-开云(中国)kaiyun网页版登录入口

- 体育游戏app平台 2025年厦门市政府专项债券(九期)已发见礼貌-开云(中国)kaiyun网页版

- 开yun体育网近3个月上升0.53%-开云(中国)kaiyun网页版登录入口